Design4: недвижимость

Сначала поиск квартиры или встреча с ипотечным брокером? Отвечают специалисты из Тобольского агентства недвижимости "Владис"

Если вы думаете о том, в каком банке лучше взять ипотеку, значит вы уже готовы покупать квартиру. А значит прошли уже какой-то путь по поиску, посмотрели фотографии, может что-то даже выбрали.

1. Вы еще не подавали документы на ипотеку, но уже нашли квартиру для покупки. Она нравится Вам всем. Расположение - удобное. Внутри - все устраивает. Но если квартира настолько хороша, то она может понравиться не только вам. А еще нескольким покупателям. У одних наличка и на сделку хоть завтра. А у других уже одобрена ипотека.

Если вы не можете предложить за эту квартиру сильно больше, чем другие покупатели, вряд ли квартира станет Вашей. Потому что сбор, подача документов в банк и принятие им решения занимает до полутора недель (через нашего ипотечного брокера одобрение под ключ, сразу в нескольких банках, получают за один рабочий день при наличии всех необходимых документов, да и ставка будет ниже, чем при самостоятельной подаче).

За это время вариант может уйти. Поиск начинается заново. Цена квартиры и ставка по ипотеке могут вырасти (как произошло на днях).

2. У вас уже есть одобрение ипотечного кредита. И вы нашли квартиру вашей мечты. Тогда у вас преимущество перед другими покупателями. Вы можете вносить аванс, запускать проверку продавца и квартиры и выходить на сделку.

Надеемся, пример помог понять, почему лучше сначала получить одобрение ипотечного кредита.

Если хотите получить бесплатную консультацию ипотечного брокера и одобрение ипотеки выгодно и быстро, так ещё и сэкономить на страховке - звоните нам: 8 (3456) 235-600

Если брали ипотеку, поделитесь своим опытом в комментариях, как поступали и почему!

Если вы думаете о том, в каком банке лучше взять ипотеку, значит вы уже готовы покупать квартиру. А значит прошли уже какой-то путь по поиску, посмотрели фотографии, может что-то даже выбрали.

Хорошие варианты квартир в Тобольске продаются быстро. Иногда счёт идёт на часы. Отсюда вопрос: что лучше сделать в первую очередь - найти квартиру или получить одобрение по ипотеке?

Разбираемся!1. Вы еще не подавали документы на ипотеку, но уже нашли квартиру для покупки. Она нравится Вам всем. Расположение - удобное. Внутри - все устраивает. Но если квартира настолько хороша, то она может понравиться не только вам. А еще нескольким покупателям. У одних наличка и на сделку хоть завтра. А у других уже одобрена ипотека.

Если вы не можете предложить за эту квартиру сильно больше, чем другие покупатели, вряд ли квартира станет Вашей. Потому что сбор, подача документов в банк и принятие им решения занимает до полутора недель (через нашего ипотечного брокера одобрение под ключ, сразу в нескольких банках, получают за один рабочий день при наличии всех необходимых документов, да и ставка будет ниже, чем при самостоятельной подаче).

За это время вариант может уйти. Поиск начинается заново. Цена квартиры и ставка по ипотеке могут вырасти (как произошло на днях).

2. У вас уже есть одобрение ипотечного кредита. И вы нашли квартиру вашей мечты. Тогда у вас преимущество перед другими покупателями. Вы можете вносить аванс, запускать проверку продавца и квартиры и выходить на сделку.

Надеемся, пример помог понять, почему лучше сначала получить одобрение ипотечного кредита.

Если хотите получить бесплатную консультацию ипотечного брокера и одобрение ипотеки выгодно и быстро, так ещё и сэкономить на страховке - звоните нам: 8 (3456) 235-600

Если брали ипотеку, поделитесь своим опытом в комментариях, как поступали и почему!

13.12.2021 в 22:42

комментировать

комментироватьКогда российский рынок только зарождался, начинающих риелторов учили по американским методикам, где, в частности, рассказывали, как правильно оценивать недвижимость. Предлагали начинать со следующего:

1. местоположение;

2. местоположение;

3. местоположение;

4,5,6,7. остальные характеристики.

Наступил 2021 год и рынок недвижимости Санкт-Петербурга окреп, а вот основным параметром ликвидности так и осталась локация. Как бы ни менялись цены на рынке СПб, дома, расположенные в хороших районах с удачной транспортной доступностью всегда в первую очередь находят выгодного покупателя, или арендатора.

Следующим по важности фактором, на который следует обратить пристальное внимание, является категория дома.

По-прежнему котируются крепкие сталинские дома с высокими потолками и широкими подоконниками, кирпичные, построенные по индивидуальным проектам, неплохие панельные, конца 90-х- начала 2000-х (к примеру, серия П-44Т), качественные монолитные дома с хорошими входными группами и огороженной территорией.

В хвосте плетутся хрущевские пятиэтажки, девятиэтажные дома, панельки 70-х с низкими потолками, маленькой площадью и смежными комнатами.

Всё больше ценятся хорошие подъезды, возможность припарковаться, закрытые дворы, придомовая инфраструктура.

К другим характеристикам, влияющим на ликвидность, относятся: наличие балкона или лоджии, окна во двор, большой санузел (еще лучше два), средний или высокий этаж с красивым видом, просторная кухня. Конечно, хороший ремонт в квартире - это очень приятный бонус, но на ликвидность влияет мало, ведь состояние квартиры - дело поправимое, в отличие от других параметров.

От чего следует держаться подальше?

От квартир, расположенных в домах рядом с ТЭЦ, ЛЭП, шумными магистралями и эстакадами, железной дорогой. Первый этаж иногда тоже серьезный удар по ликвидности.

1. местоположение;

2. местоположение;

3. местоположение;

4,5,6,7. остальные характеристики.

Наступил 2021 год и рынок недвижимости Санкт-Петербурга окреп, а вот основным параметром ликвидности так и осталась локация. Как бы ни менялись цены на рынке СПб, дома, расположенные в хороших районах с удачной транспортной доступностью всегда в первую очередь находят выгодного покупателя, или арендатора.

Следующим по важности фактором, на который следует обратить пристальное внимание, является категория дома.

По-прежнему котируются крепкие сталинские дома с высокими потолками и широкими подоконниками, кирпичные, построенные по индивидуальным проектам, неплохие панельные, конца 90-х- начала 2000-х (к примеру, серия П-44Т), качественные монолитные дома с хорошими входными группами и огороженной территорией.

В хвосте плетутся хрущевские пятиэтажки, девятиэтажные дома, панельки 70-х с низкими потолками, маленькой площадью и смежными комнатами.

Всё больше ценятся хорошие подъезды, возможность припарковаться, закрытые дворы, придомовая инфраструктура.

К другим характеристикам, влияющим на ликвидность, относятся: наличие балкона или лоджии, окна во двор, большой санузел (еще лучше два), средний или высокий этаж с красивым видом, просторная кухня. Конечно, хороший ремонт в квартире - это очень приятный бонус, но на ликвидность влияет мало, ведь состояние квартиры - дело поправимое, в отличие от других параметров.

От чего следует держаться подальше?

От квартир, расположенных в домах рядом с ТЭЦ, ЛЭП, шумными магистралями и эстакадами, железной дорогой. Первый этаж иногда тоже серьезный удар по ликвидности.

20.10.2021 в 13:39

На вопрос «Какие районы Москвы наиболее перспективны?» отвечаем для риелторов АН "Владис" все! Но вы просите больше конкретики, тогда выделю некоторые из таких районов!

⠀

⠀

⠀

⠀

Левобережный (САО).

Считается одним из наиболее комфортных для жизни районов САО. Здесь уже сложилась своя инфраструктура и при этом нет «грязных» промышленных предприятий. Также у района отличная транспортная доступность, есть две станции метро «Речной вокзал» и «Беломорская». В его границах расположены несколько крупных зеленых зон: парк Дружбы, Левобережный парк, Березовая аллея. Отдельно стоит отметить Химкинское водохранилище и территорию Северного речного вокзала.⠀

Западное Дегунино (САО).

Развитая инфраструктура, комфортная городская среда и хорошая транспортная доступность. Здесь есть ряд озелененных территорий: парк рядом с Дегунинским прудом, экологический парк «Лихоборка», зеленые зоны на Коровинском шоссе и Базовской улице. Станции метро «Верхние Лихоборы» и «Селигерская».⠀

Печатники (ЮВАО).

Есть большая промышленная территория, на которой в течение 10 лет будет осуществлена застройка. В рамках проекта будет возведено порядка 1,2 млн м² недвижимости. Есть проект благоустройства набережной протяженностью 2,5 км. Запланировано строительство крупного транспортно-пересадочного узла, в состав которого войдет новая станция метро.⠀

Очаково-Матвеевское (ЗАО).

Район делится Аминьевским шоссе на две половины: северная часть – многоквартирные дома и крупные зеленые зоны, а две трети южного сектора – промышленные территории. Их планируют преобразовать в современные производственно-деловые и общественные пространства. Новый этап развития района связан с несколькими масштабными градостроительными проектами.⠀

Коммунарка, Николо-Хованское (НАО).

Хорошая экология, благодаря обширным зеленым зонам. За последние несколько лет на этой территории было возведено 4 станции метро, построены новые магистрали. У района перспективы огромные, здесь не помешает сделать отдельный пост в блоге специалистов на нашем крутейшем сайте!В недвижимости, как в любом бизнесе, есть сезонность. Осень, время когда все возвращаются из отпусков и начинают скупать недвижимость, и брать ипотеку.

⠀

Ипотечные брокеры из Московского агентства недвижимости "Владис", конечно, подготовилась. Отдохнули, поучились, придумали для вас, кучу полезностей, и готовы к решению самых сложных, самых интересных кейсов. Например, таких, какой был в пятницу у одного из наших специалистов.

⠀

Семья из Москвы, Андрей и Ольга. Нужна ипотека на сумму 7,8 млн. Но!

- кредитная история у супругов испорчена. Причём у Андрея есть действующие просрочки. Ольга свои неплатежи закрыла два года назад, но с тех пор получила уже 5 отказов

- Ольга работает, но доход получает в «конверте», и работодатель не оформил Ольга документально. А зачем, если всех всё устраивает?!

- и ещё есть накопления, 20% от стоимости квартиры

- и огромное желание иметь своё жильё, т.к. сейчас приходится платить за аренду квартиры 75 000 рублей в месяц.

⠀

Ну что, задача сложная, этим и интересная.⠀

Итог:

Дом сдаётся через 3 месяца. Договор ипотеки, 6% годовых, сроком 25 лет, с платежом 47 300 р., подписан. Сказать что ребята счастливы, ничего не сказать. Да, на 3 месяца придётся затянуть пояса потуже, аренда + ипотека, это вам не сказочки, это реальность. Зато сейчас есть своя квартира, а вот это уже, больше похоже на сказку…

⠀

Ипотечные брокеры из Московского агентства недвижимости "Владис", конечно, подготовилась. Отдохнули, поучились, придумали для вас, кучу полезностей, и готовы к решению самых сложных, самых интересных кейсов. Например, таких, какой был в пятницу у одного из наших специалистов.

⠀

Семья из Москвы, Андрей и Ольга. Нужна ипотека на сумму 7,8 млн. Но!

- кредитная история у супругов испорчена. Причём у Андрея есть действующие просрочки. Ольга свои неплатежи закрыла два года назад, но с тех пор получила уже 5 отказов

- Ольга работает, но доход получает в «конверте», и работодатель не оформил Ольга документально. А зачем, если всех всё устраивает?!

Были и хорошие новости

- есть дети, двое. Поэтому есть неиспользованный материнский капитал.- и ещё есть накопления, 20% от стоимости квартиры

- и огромное желание иметь своё жильё, т.к. сейчас приходится платить за аренду квартиры 75 000 рублей в месяц.

⠀

Ну что, задача сложная, этим и интересная.⠀

Итог:

Дом сдаётся через 3 месяца. Договор ипотеки, 6% годовых, сроком 25 лет, с платежом 47 300 р., подписан. Сказать что ребята счастливы, ничего не сказать. Да, на 3 месяца придётся затянуть пояса потуже, аренда + ипотека, это вам не сказочки, это реальность. Зато сейчас есть своя квартира, а вот это уже, больше похоже на сказку…

07.09.2021 в 15:47

Возможно ли купить недвижимость по старым ценам? Рассказывают риелторы из агентства недвижимости "Владис" из Рязани

Мировые процессы, инфляция, подорожание строительных материалов плюс генподрядчик в погоне за квалифицированной рабочей силой вынуждены предлагать строителям конкурентные заработные платы с Европейскими, всё это в совокупности повлияло на поднятие цен на недвижимость.

В связи с этим значительно повысился спрос на покупку жилья.

На данный момент спрос превышает качественное предложение. В сданных в эксплуатацию ЖК (мы говорим о комфорт классе!) остались единичные предложения по старым ценам! И это последние вагоны уходящего поезда…

Поскольку налоговые изменения планируют ввести с 2022 года покупатели пока могут купить жильё без дополнительных налогов по старым цена.

Многие это понимают и активно рассматривают покупку.

В этом году бум на инвестиционные проекты, которые однозначно приносят прибыль при грамотном подходе….

На сегодняшний день, рынок недвижимости Рязани растущий и достаточно активный со стойким спросом.

Каковы Ваши ожидания от цен на недвижимость?

Мировые процессы, инфляция, подорожание строительных материалов плюс генподрядчик в погоне за квалифицированной рабочей силой вынуждены предлагать строителям конкурентные заработные платы с Европейскими, всё это в совокупности повлияло на поднятие цен на недвижимость.

С начала этого года стоимость квадратного метра у Рязанских застройщиков возросла на 20-25%.

Также законопроект принятый в июле относительно дополнительной налоговой нагрузки может снова привести к поднятию стоимости.В связи с этим значительно повысился спрос на покупку жилья.

На данный момент спрос превышает качественное предложение. В сданных в эксплуатацию ЖК (мы говорим о комфорт классе!) остались единичные предложения по старым ценам! И это последние вагоны уходящего поезда…

Что происходит с вторичным рынком в Рязани?

Как и следовало ожидать, ситуация отобразилась на ценовой политике этого сегмента. В основном это касается брежневских, хрущёвских и сталинских проектов.Поскольку налоговые изменения планируют ввести с 2022 года покупатели пока могут купить жильё без дополнительных налогов по старым цена.

Многие это понимают и активно рассматривают покупку.

В этом году бум на инвестиционные проекты, которые однозначно приносят прибыль при грамотном подходе….

На сегодняшний день, рынок недвижимости Рязани растущий и достаточно активный со стойким спросом.

Каковы Ваши ожидания от цен на недвижимость?

31.08.2021 в 20:16

Ипотечный договор и закладная - документы, к которым следует относиться очень серьёзно ведь расхождение в информации в этих бумагах может стоить ипотечному заёмщику жилья.

- Использовать закладную как ценные бумаги, то есть продать ипотечные обязательства заёмщика другой организации.

Продажа обязательств может быть как полной, так и частичной. Для этих действий не нужно согласование.

Закладная подтверждает наличие обязательств и факт ипотеки в упрощённой форме. Если она есть, то для совершения действий банку не нужно собирать пакет документов для подтверждения правомерности своих требований. Закладная оформляется в единственном экземпляре. Хранится бумага в банке.

Советуем сделать себе копию,на случай, если документ потеряют или испортят. Хороший вариант- электронная закладная. Она точно не потеряется.

Но даже если закладной не будет, банк всё равно вправе перепродать долговые обязательства заёмщика без согласия последнего. Просто это будет сложнее сделать.

Кстати, если дело доходит до суда, то суд принимает решение именно на основании закладной, а не ипотечного договора.

Что это значит?

Вам нужно проследить, чтобы информация в обоих документах совпадала. В закладной не должно быть прописано дополнительных обязательств.

Какие нюансы следует учесть?

Закладная является гарантией того, что банк при любом раскладе вернёт свои деньги. Если заёмщик не сможет вносить платежи, финансовое учреждение заберёт квартиру. Какие права при этом имеет банк и как верно оформить закладную? Давайте разбираться вместе со специалистами АН "Владис" из Ижевска.Что банк может сделать с закладной в случае просрочки платежей заёмщиком?

- Продать квартиру как объект залога.- Использовать закладную как ценные бумаги, то есть продать ипотечные обязательства заёмщика другой организации.

Продажа обязательств может быть как полной, так и частичной. Для этих действий не нужно согласование.

Закладная подтверждает наличие обязательств и факт ипотеки в упрощённой форме. Если она есть, то для совершения действий банку не нужно собирать пакет документов для подтверждения правомерности своих требований. Закладная оформляется в единственном экземпляре. Хранится бумага в банке.

Советуем сделать себе копию,на случай, если документ потеряют или испортят. Хороший вариант- электронная закладная. Она точно не потеряется.

Обязательно ли удостоверять ипотеку закладной?

Для добросовестного заёмщика, который собирается гасить задолженность, разницы нет. Требование оформлять эту бумагу в обязательном порядке отсутствует. Но практически все банки настаивают на закладной, так как её наличие выгодно прежде всего им.Но даже если закладной не будет, банк всё равно вправе перепродать долговые обязательства заёмщика без согласия последнего. Просто это будет сложнее сделать.

Кстати, если дело доходит до суда, то суд принимает решение именно на основании закладной, а не ипотечного договора.

Что это значит?

Вам нужно проследить, чтобы информация в обоих документах совпадала. В закладной не должно быть прописано дополнительных обязательств.

31.07.2021 в 23:34

Недавно наши риелторы из Краснодара уже рассказывали про налоговый вычет на недвижимость и получили от вас много вопросов…Поэтому сегодня мы решили написать отдельный пост, чтобы подробнее рассказать о том как получить вычет за покупку квартиры в 2021 году!

Итак, налоговый вычет – это сумма до 260 000 рублей, которую государство выплачивает вам один раз в жизни при покупке или строительстве жилья. Причем жильем вы можете уже не владеть, например, продали. Однако сам факт покупки +документы, свидетельствующие об этом, позволят вам получить вычет.

- Подтверждение оплаты: чеки, квитанции, платежные поручения, расписки от продавца;

- Справка о доходах по форме 2-НДФЛ за тот год, за который заявлен вычет;

- Заявление от супругов, если они распределили вычет между собой;

- Свидетельство о браке и рождении ребенка, если платили за долю супруга или ребенка;

- Доверенность на оплату, если деньги за квартиру кто-то вносил по поручению.

Итак, налоговый вычет – это сумма до 260 000 рублей, которую государство выплачивает вам один раз в жизни при покупке или строительстве жилья. Причем жильем вы можете уже не владеть, например, продали. Однако сам факт покупки +документы, свидетельствующие об этом, позволят вам получить вычет.

Как рассчитывается сумма вычета?

Сумма вычета составляет 13% от стоимости покупки.Как происходит выплата?

Деньги выплачиваются вам из тех средств, которые вы за последние 3 года заплатили государству в качестве 13% подоходного налога. Если у вас за это время накопилась сумма вычета – вы ее получите. Если нет, можно подавать заявку каждый год пока вся сумма не будет выплачена.Какие документы необходимы?

- Выписка из ЕГРН или свидетельство о праве собственности на квартиру;- Подтверждение оплаты: чеки, квитанции, платежные поручения, расписки от продавца;

- Справка о доходах по форме 2-НДФЛ за тот год, за который заявлен вычет;

- Заявление от супругов, если они распределили вычет между собой;

- Свидетельство о браке и рождении ребенка, если платили за долю супруга или ребенка;

- Доверенность на оплату, если деньги за квартиру кто-то вносил по поручению.

29.07.2021 в 23:17

Все пункты зависят от правоустанавливающих документов и нет определенного шаблона, который подходил бы всем. Поэтому страшнее договора от банка может быть только скачанный из интернета.

Профессиональные риелторы из Краснодара всегда заказывают договор купли-продажи (ДКП) у юристов под конкретную ситуацию, договоренности и правоустанавливающие документы.

Эти пункты рекомендуем всем включать в договор!

Стандартная формулировка: «Столько то дней после регистрации перехода права».

Если вы не пропишете: «…но не ранее получения денежных средств», — то в случае если деньги зависли (проблемы с банком, тех.ошибка в аккредитиве…) То продавец даже если не получил деньги, обязан передать квартиру покупателю.

ЭТИ ШЕСТЬ СЛОВ имеют огромную роль для продавца, потому что сначала деньги, а потом стулья.

- Не может отчитаться в будущем ни перед следующим покупателем, если будет продавать квартиру, ни перед налоговой.

- Не может защитить себя от повторного требования денег продавцом

Также могут возникнуть сложности, связанные с получением налогового вычета. Налоговая захочет одну бумажку, а вы принесете ей другую. Например, расчеты по аккредитиву, кто-то принесет платежное поручение, кто-то расписку продавца.

Важно! Чем же подтверждаются расчеты. Каким документом сделка считается закрытой с точки зрения оплаты.

Покупатель и продавец друг от друга сильно зависят. Если в этих деталях не прописана конкретика, то вы рискуете получить судебные тяжбы. Они будут зависеть от искусства адвокатов, которые будут доказывать что вы имели ввиду это, а они другое И дальше уже судья будет решать что же на самом деле было правдой. И это ни к чему хорошему не приводит ни для продавца, ни для покупателя.

Профессиональные риелторы из Краснодара всегда заказывают договор купли-продажи (ДКП) у юристов под конкретную ситуацию, договоренности и правоустанавливающие документы.

Эти пункты рекомендуем всем включать в договор!

Защита продавца.

В ДКП есть пункт расчетов: сколько и каким образом деньги перечисляются. И второй пункт — это передача квартиры.Стандартная формулировка: «Столько то дней после регистрации перехода права».

Если вы не пропишете: «…но не ранее получения денежных средств», — то в случае если деньги зависли (проблемы с банком, тех.ошибка в аккредитиве…) То продавец даже если не получил деньги, обязан передать квартиру покупателю.

ЭТИ ШЕСТЬ СЛОВ имеют огромную роль для продавца, потому что сначала деньги, а потом стулья.

Для покупателя важно подтверждение расчета.

Если не сформулированы эти позиции, чем подтверждаются расчеты, то покупатель:- Не может отчитаться в будущем ни перед следующим покупателем, если будет продавать квартиру, ни перед налоговой.

- Не может защитить себя от повторного требования денег продавцом

Также могут возникнуть сложности, связанные с получением налогового вычета. Налоговая захочет одну бумажку, а вы принесете ей другую. Например, расчеты по аккредитиву, кто-то принесет платежное поручение, кто-то расписку продавца.

Важно! Чем же подтверждаются расчеты. Каким документом сделка считается закрытой с точки зрения оплаты.

Покупатель и продавец друг от друга сильно зависят. Если в этих деталях не прописана конкретика, то вы рискуете получить судебные тяжбы. Они будут зависеть от искусства адвокатов, которые будут доказывать что вы имели ввиду это, а они другое И дальше уже судья будет решать что же на самом деле было правдой. И это ни к чему хорошему не приводит ни для продавца, ни для покупателя.

18.07.2021 в 00:09

Сделка купли-продажи недвижимости – это такой же процесс коммерческого товарооборота, как и любой другой: покупатель получает товар – в данном случае квартиру, комнату или дом, а продавец – деньги за него. Приобретение товара в торговой организации, например, в магазине, подтверждается кассовым чеком. В сделках с недвижимостью роль чека играет расписка продавца о получении от покупателя денежных средств согласно Договору, в котором всегда прописываются существенные условия расчетов: сумма, время ее получения, наличная или безналичная форма, закладка в ячейку. Основная функция расписки состоит в том, что продавец не имеет претензий к покупателю.

Чем опасно не получить расписку или утратить ее? Если не иметь такого документа, то сделка будет считаться оспоримой и продавец может подать в суд на ее расторжение в связи с тем, что с ним не произвелись расчёты. В этом случае Гражданский кодекс будет на его стороне.

Риелторы АН "Владис" призывают всех продавцов и покупателей недвижимости быть внимательными к документам, которые должны остаться у них после сделки: это вопрос вашей правовой безопасности и гарантий законности.

Если у вас есть вопросы по документам и иным нюансам сделок с недвижимостью, обращайтесь: будем рады помочь! Наш телефон: 8 (3412) 24-24-31

Расписка о получении денежных средств.

Расписка о получении денежных средств является одним из правоустанавливающих документов на объект недвижимой собственности наряду с Договором купли-продажи, Договором долевого участия или Договором переуступки, а также актом приема-передачи, Свидетельством о праве собственности и выпиской ЕГРН. Тем не менее, я не раз сталкивалась с халатным отношением покупателей недвижимости, которые не сохраняют расписку от продавца.Чем опасно не получить расписку или утратить ее? Если не иметь такого документа, то сделка будет считаться оспоримой и продавец может подать в суд на ее расторжение в связи с тем, что с ним не произвелись расчёты. В этом случае Гражданский кодекс будет на его стороне.

Риелторы АН "Владис" призывают всех продавцов и покупателей недвижимости быть внимательными к документам, которые должны остаться у них после сделки: это вопрос вашей правовой безопасности и гарантий законности.

Если у вас есть вопросы по документам и иным нюансам сделок с недвижимостью, обращайтесь: будем рады помочь! Наш телефон: 8 (3412) 24-24-31

23.06.2021 в 17:18

Задаток, договор о задатке, аванс, забронировать и так далее… - слова используемые при покупке недвижимости.

Вы удивитесь, но не всегда люди понимают для чего нужен задаток при покупке квартиры и как это выглядит в реале.

Для чего он нужен???

- Подтвердить серьезность намерения намерения сторон в отношении сделки.

- ПД будет препятствовать каждой из сторон нарушить обязательство и заключить сделку с третьими лицами .

- ПД обуславливает возникновение обязанности заключить основной договор , а не прав и обязанностей в отношении имущества.

- ПД передачи имущества заключается с целью юридически связать стороны ещё до того, как у контрагента появится право на на необходимую для исполнения вещь.

- Условия о предмете договора считается согласованным если обе стороны имеют об этом предмете одинаковое представление и могут его определить.

- В ПД купли-продажи жилья указывается сумма аванса, которая входит в стоимость объекта.

*Допускается заключение ПД в простой письменной форме.

Остались вопросы , звоните в агентство недвижимости Владис в Коврове: 8 (49232) 69-69-0

Вы удивитесь, но не всегда люди понимают для чего нужен задаток при покупке квартиры и как это выглядит в реале.

При покупке недвижимости почти всегда заключается предварительный договор.

ПРЕДВАРИТЕЛЬНЫЙ ДОГОВОР - это соглашение сторон, в рамках которого стороны обязуются заключить основной договор о передаче имущества, выполнение работ, оказания услуг в будущем, на условиях определённых предварительным договором.Для чего он нужен???

- Подтвердить серьезность намерения намерения сторон в отношении сделки.

- ПД будет препятствовать каждой из сторон нарушить обязательство и заключить сделку с третьими лицами .

- ПД обуславливает возникновение обязанности заключить основной договор , а не прав и обязанностей в отношении имущества.

- ПД передачи имущества заключается с целью юридически связать стороны ещё до того, как у контрагента появится право на на необходимую для исполнения вещь.

- Условия о предмете договора считается согласованным если обе стороны имеют об этом предмете одинаковое представление и могут его определить.

- В ПД купли-продажи жилья указывается сумма аванса, которая входит в стоимость объекта.

*Допускается заключение ПД в простой письменной форме.

Остались вопросы , звоните в агентство недвижимости Владис в Коврове: 8 (49232) 69-69-0

22.06.2021 в 01:50

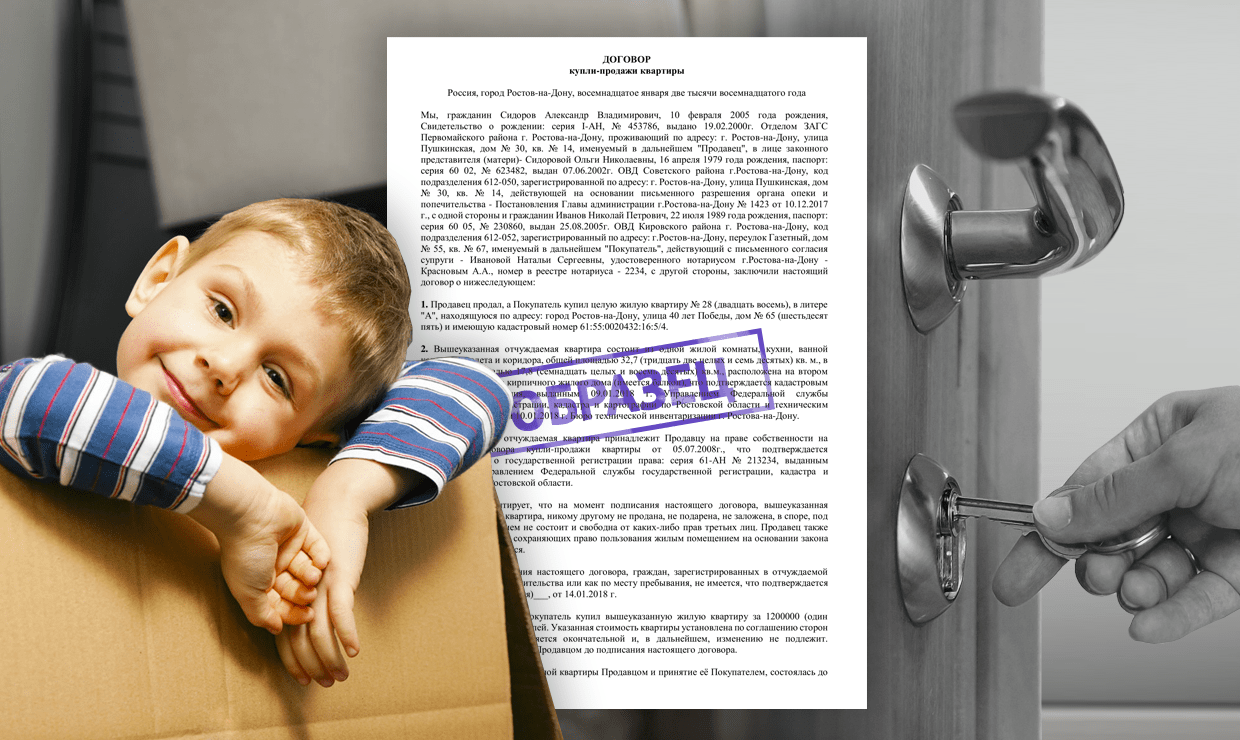

Можно ли продать квартиру, в которой один из собственников - ребенок, а новую при этом не покупать. Рассказывают риелторы из агентства недвижимости Владис из Нижнего Новгорода.

Органы опеки должны согласовать любую продажу квартиры, если в ней есть собственник до 18 лет. Одобрят сделку только в том случае, если ребенок дальше получает недвижимость не хуже, чем была ранее.

Но бывают ситуации, когда следующая покупка не планируется. Тогда родители начинают искать обходные пути – идут в интернет, читают пару статей и решают, что все хорошо. А потом удивляются – откуда санкции от органов опеки.

Подарить долю в квартире тоже нельзя. Органы опеки расценивают эту сделку как «взаимозаменяющую» при продаже.

Что можно сделать законно в этом случае?

Выделить доли детям в квартире бабушки/дедушки, но только если часть этой квартиры принадлежит одному из родителей. То есть по сути – выделять долю от доли.

2. Замораживают деньги на счету ребенка

Продают квартиру и денежный эквивалент доли кладут на сберегательный счет. Да, такой вариант возможен. Но нельзя просто так положить эти средства. Сначала нужно согласовать действия с органами опеки – предоставить справку о стоимости «детских» долей в квартире, которая продается. Получить разрешение. И только в случае положительного ответа открыть счет и перевести на него деньги.

При этом, средства до совершеннолетия ребенка можно потратить только на покупку нового жилья. И в этом случае снова нужно получить разрешение от опеки. О чем часто забывают родители.

Органы опеки должны согласовать любую продажу квартиры, если в ней есть собственник до 18 лет. Одобрят сделку только в том случае, если ребенок дальше получает недвижимость не хуже, чем была ранее.

Но бывают ситуации, когда следующая покупка не планируется. Тогда родители начинают искать обходные пути – идут в интернет, читают пару статей и решают, что все хорошо. А потом удивляются – откуда санкции от органов опеки.

Вот две ошибки, которые совершают продавцы недвижимости чаще всего.

1. Решают «купить» часть квартиры бабушки или дедушки. Но по закону ребенок не имеет права приобретать недвижимость у близких родственников. Поэтому подобные сделки – это нарушение закона, даже если удалось их провернуть.Подарить долю в квартире тоже нельзя. Органы опеки расценивают эту сделку как «взаимозаменяющую» при продаже.

Что можно сделать законно в этом случае?

Выделить доли детям в квартире бабушки/дедушки, но только если часть этой квартиры принадлежит одному из родителей. То есть по сути – выделять долю от доли.

2. Замораживают деньги на счету ребенка

Продают квартиру и денежный эквивалент доли кладут на сберегательный счет. Да, такой вариант возможен. Но нельзя просто так положить эти средства. Сначала нужно согласовать действия с органами опеки – предоставить справку о стоимости «детских» долей в квартире, которая продается. Получить разрешение. И только в случае положительного ответа открыть счет и перевести на него деньги.

При этом, средства до совершеннолетия ребенка можно потратить только на покупку нового жилья. И в этом случае снова нужно получить разрешение от опеки. О чем часто забывают родители.

13.06.2021 в 21:05

Быть первичным покупателем намного проще, чем покупателем, обремененным своим жильём и необходимостью продать его, чтобы купить другое.

Покупатели-"абитуриенты" свободны в своём выборе. И в сроках. Хочу - куплю, когда хочу, тогда куплю! А вот для тех, кому нужно продать и купить, сложнее многократно. Поиск варианта для себя и покупателей на свою квартиру напоминает собирание пазла, который то ли сложится, то ли нет. И не исключено, что важный элемент выпадет в самый ответственный момент, и тогда цепь порвётся. И каждый останется при своём. В идеале дом или квартира мечты должен появиться одновременно с покупателями, для которых ваша квартира - та самая мечта.

Продать и не знать, что покупать

Продать и не знать, что покупать - пожалуй, самый страшный страх для всех, кто продаёт, чтобы купить. Поэтому очень часто нам встречаются клиенты, которые сначала выбирают объект для себя. Ещё даже не начав продавать своё. Наверное это "любимый" вариант наших специалистов! Мы называем его продажей задом наперёд. Клиентам спокойно (почти). Они уже расставляют в своём будущем жилье мебель, мечтают, думают о ремонте. А мы во Владисе все-таки немного нервничаем. Найдется ли покупатель в необходимые сроки?

И каждый день перед нами снова встает такая задача. И пазл снова должен сложиться в красивую картинку. Иных вариантов во Владисе нет!

Покупатели-"абитуриенты" свободны в своём выборе. И в сроках. Хочу - куплю, когда хочу, тогда куплю! А вот для тех, кому нужно продать и купить, сложнее многократно. Поиск варианта для себя и покупателей на свою квартиру напоминает собирание пазла, который то ли сложится, то ли нет. И не исключено, что важный элемент выпадет в самый ответственный момент, и тогда цепь порвётся. И каждый останется при своём. В идеале дом или квартира мечты должен появиться одновременно с покупателями, для которых ваша квартира - та самая мечта.

Продать и не знать, что покупать

Продать и не знать, что покупать - пожалуй, самый страшный страх для всех, кто продаёт, чтобы купить. Поэтому очень часто нам встречаются клиенты, которые сначала выбирают объект для себя. Ещё даже не начав продавать своё. Наверное это "любимый" вариант наших специалистов! Мы называем его продажей задом наперёд. Клиентам спокойно (почти). Они уже расставляют в своём будущем жилье мебель, мечтают, думают о ремонте. А мы во Владисе все-таки немного нервничаем. Найдется ли покупатель в необходимые сроки?Владис всегда поможет

Но справедливости ради стоит отметить, что покупатель в любом случае все-таки находится. Срабатывает наш с клиентами мощный посыл "хочу, чтобы получилось". Он не только эмоциональный. Это в том числе и готовность ТОРГОВАТЬСЯ. Договариваться с покупателем, идти на уступки, искать компромиссы!И каждый день перед нами снова встает такая задача. И пазл снова должен сложиться в красивую картинку. Иных вариантов во Владисе нет!

25.05.2021 в 06:11

Покупка квартиры у должника — это всегда риск. Он впоследствии может стать банкротом — сделку оспорят. Или же квартира окажется в залоге, в который попала незадолго до продажи.

⠀

История, про которую расскажут риелторы АН "Владис" сегодня — уникальная. В данной ситуации покупатели квартиры у «профессионального должника» столкнулись с несколько иными проблемами, которые пришлось разрешать моему знакомому коллеге.

⠀

На момент покупки недвижимости покупатели знали про основную часть «достижений» владельца квартиры. А это пять исполнительных производств по различным микрозаймам. При всем при этом бедным этот человек не был, а просто занимался какими-то махинациями на финансовом рынке.

⠀

Сделка была исключительно опасная, о чем риелтор уведомил покупателей.

⠀

Привлекли юриста, который проверил все выявленные долги продавца, подтвердив, что очевидной угрозы для будущих владельцев нет. Но 100% гарантии безопасности не дал никто.

⠀

В итоге уютная двухкомнатная квартира в Советском районе все же была куплена, а спустя день после вселения начались проблемы с коллекторами.

⠀

Все это происходило два года назад и большинство ограничений на работу коллекторских служб уже действовали. Вот только кредиторы бывшего владельца жилья явно не отличались исполнением закона…

⠀

- Исписанный подъезд и дверь.

- Роспись под окнами «верни долг!».

- Постоянные звонки на городской номер, от которого отказались сразу же.

- Визиты каких-то непонятных лиц, на которых приходилось вызывать полицию.

⠀

Юрист подтвердил отсутствие явных рисков утраты собственности, но вот про утрату покоя и нервов внимание заострять не стал. Или просто не посчитал значимым фактором угрозы сделке.

⠀

Помимо утраченного спокойствия добавился еще не совсем добрый настрой от соседей. Ведь фамилию в наскальной живописи в подъезде и на асфальте никто не писал! Просто «должник из 55 квартиры». Популярности у соседей такая «информационная поддержка» не добавила.

⠀

Но тут такое решение принял покупатель: хотел квартиру с риском — он ее получил. Но все же рекомендации юриста должны были касаться и этого фактора…

Владис станет вашим щитом от 11 основных рисков при покупке

объекта на вторичном рынке! И вы никогда не столкнетесь с подобной ситуацией!

⠀

История, про которую расскажут риелторы АН "Владис" сегодня — уникальная. В данной ситуации покупатели квартиры у «профессионального должника» столкнулись с несколько иными проблемами, которые пришлось разрешать моему знакомому коллеге.

⠀

На момент покупки недвижимости покупатели знали про основную часть «достижений» владельца квартиры. А это пять исполнительных производств по различным микрозаймам. При всем при этом бедным этот человек не был, а просто занимался какими-то махинациями на финансовом рынке.

⠀

Сделка была исключительно опасная, о чем риелтор уведомил покупателей.

⠀

Привлекли юриста, который проверил все выявленные долги продавца, подтвердив, что очевидной угрозы для будущих владельцев нет. Но 100% гарантии безопасности не дал никто.

⠀

В итоге уютная двухкомнатная квартира в Советском районе все же была куплена, а спустя день после вселения начались проблемы с коллекторами.

⠀

Все это происходило два года назад и большинство ограничений на работу коллекторских служб уже действовали. Вот только кредиторы бывшего владельца жилья явно не отличались исполнением закона…

⠀

- Исписанный подъезд и дверь.

- Роспись под окнами «верни долг!».

- Постоянные звонки на городской номер, от которого отказались сразу же.

- Визиты каких-то непонятных лиц, на которых приходилось вызывать полицию.

⠀

Юрист подтвердил отсутствие явных рисков утраты собственности, но вот про утрату покоя и нервов внимание заострять не стал. Или просто не посчитал значимым фактором угрозы сделке.

⠀

Помимо утраченного спокойствия добавился еще не совсем добрый настрой от соседей. Ведь фамилию в наскальной живописи в подъезде и на асфальте никто не писал! Просто «должник из 55 квартиры». Популярности у соседей такая «информационная поддержка» не добавила.

⠀

Но тут такое решение принял покупатель: хотел квартиру с риском — он ее получил. Но все же рекомендации юриста должны были касаться и этого фактора…

Владис станет вашим щитом от 11 основных рисков при покупке

объекта на вторичном рынке! И вы никогда не столкнетесь с подобной ситуацией!

26.04.2021 в 20:45

Design4

x0

Направления работы: поставки полимерного сырья, пластиковой тары и биоразлагающих добавок для полимеров.